关于全校教职工办理2020年度个人

所得税综合所得汇算清缴事项的通知

根据国家税务总局公告公告2021年第2号文件规定,全校教职工在2021年6月30日前通过个人所得税APP完成办理2020年度个人所得税综合所得汇算清缴。

一、什么是年度汇算?

年度汇算指的是年度终了后,纳税人汇总工资薪金、劳务报酬、稿酬、特许权使用费等四项综合所得的全年收入额,减去全年的费用和扣除,得出应纳税所得额并按照综合所得年度税率表,计算全年应纳个人所得税,再减去年度内已经预缴的税款,向税务机关办理年度纳税申报并结清应退或应补税款的过程。简言之,就是在平时已预缴税款的基础上“查遗补漏,汇总收支,按年算账,多退少补”,这是2019年以后我国建立综合与分类相结合的个人所得税制的内在要求,也是国际通行做法。具体计算公式如下:

应退或应补税额=[(综合所得收入额-60000元-“三险一金”等专项扣除-子女教育等专项附加扣除-依法确定的其他扣除-捐赠)×适用税率-速算扣除数]-2020年已预缴税额

二、为什么要办理年度汇算?

一是通过年度汇算可以更好保障纳税人的合法权益。比如,一些扣除项目,像专项附加扣除中的大病医疗支出,只有年度结束,才能确切地知道全年支出金额,需要在年度汇算来补充享受扣除。

二是通过年度汇算可以更加准确计算纳税人综合所得全年应纳的个人所得税。纳税人平时取得综合所得的情形十分复杂,无论采取怎样的预扣预缴方法,都不可能使所有纳税人平时已预缴税额与年度应纳税额完全一致,此时两者之间就会产生“差额”,就需要通过年度汇算进行调整。

三、哪些人不需要办理年度汇算?

一第一类是纳税人综合所得年收入不超过12万元或者补税金额不超过400元,均不需办理年度汇算。

第二类是已预缴税额与年度应纳税额一致或者不申请年度汇算退税的纳税人。

四、哪些人需要办理年度汇算?

一类是预缴税额高于应纳税额,需要申请退税的纳税人。依法申请退税是纳税人的权利。只要纳税人多预缴了税款,都可以依法申请退税。实践中有一些比较典型的情形,将产生或者可能产生退税,主要如下:

1.2020年度综合所得年收入额不足6万元,但平时预缴过个人所得税的;

2.2020年度有符合享受条件的专项附加扣除,但预缴税款时没有申报扣除的;

3.因年中就业、退职或者部分月份没有收入等原因,减除费用6万元、“三险一金”等专项扣除、子女教育等专项附加扣除、企业(职业)年金以及商业健康保险、税收递延型养老保险等扣除不充分的;

4.没有任职受雇单位,仅取得劳务报酬、稿酬、特许权使用费所得,需要通过年度汇算办理各种税前扣除的;

5.纳税人取得劳务报酬、稿酬、特许权使用费所得,年度中间适用的预扣预缴率高于全年综合所得年适用税率的;

6.预缴税款时,未申报享受或者未足额享受综合所得税收优惠的,如残疾人减征个人所得税优惠等;

7.有符合条件的公益慈善事业捐赠支出,但预缴税款时未办理扣除的,等等。

另一类是预缴税额小于应纳税额,应当补税的纳税人。依法补税是纳税人的义务。综合所得年收入超过12万元且年度汇算补税金额超过400元的纳税人,需要依法办理年度汇算并及时补税。实践中有一些常见情形,将导致年度汇算时需要或可能需要补税,主要如下:

1.在两个以上单位任职受雇并领取工资薪金,预缴税款时重复扣除了减除费用(5000元/月);

2.除工资薪金外,纳税人还有劳务报酬、稿酬、特许权使用费所得,各项综合所得的收入加总后,导致适用综合所得年税率高于预扣预缴率;等等。

五、可享受的税前扣除

下列在2020年度发生的,且未申报扣除或未足额扣除的税前扣除项目,纳税人可在年度汇算期间办理扣除或补充扣除:

(一)纳税人及其配偶、未成年子女符合条件的大病医疗支出;

(二)纳税人符合条件的子女教育、继续教育、住房贷款利息或住房租金、赡养老人专项附加扣除,以及减除费用、专项扣除、依法确定的其他扣除;

(三)纳税人符合条件的捐赠支出。

具体国家政策和填报指南请登录国家税务总局江西省税务局网站查看。请各位教职工及时、准确、完整填报2020年度个人所得税综合所得汇算清缴。

九江职业技术财务处

2021年3月

附:操作流程

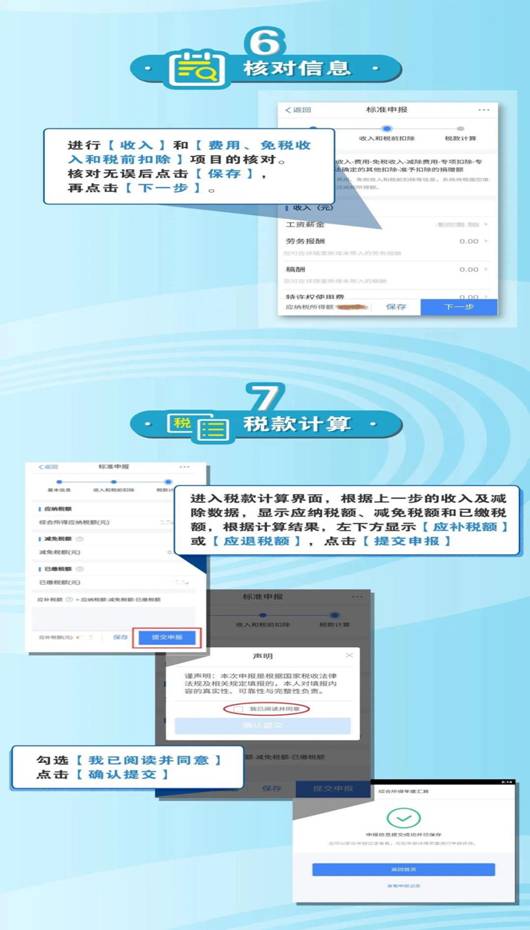

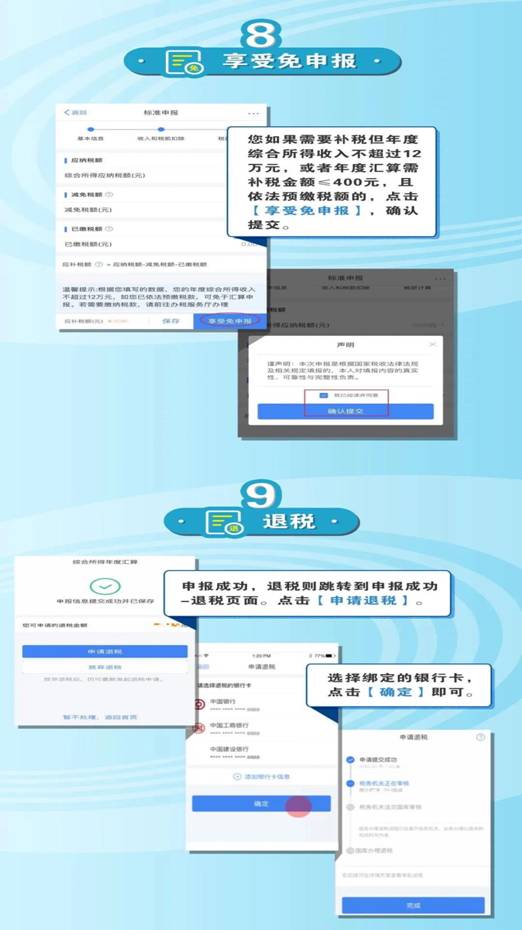

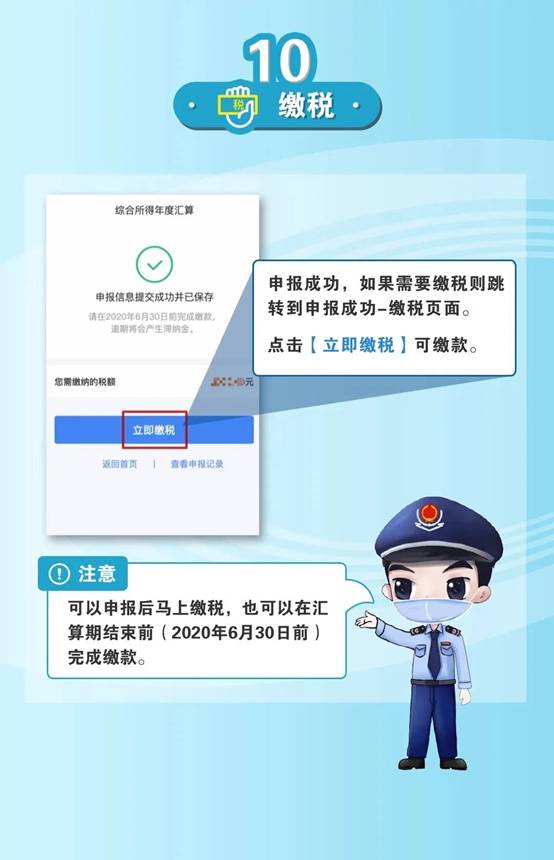

具体申报操作流程(标准申报)

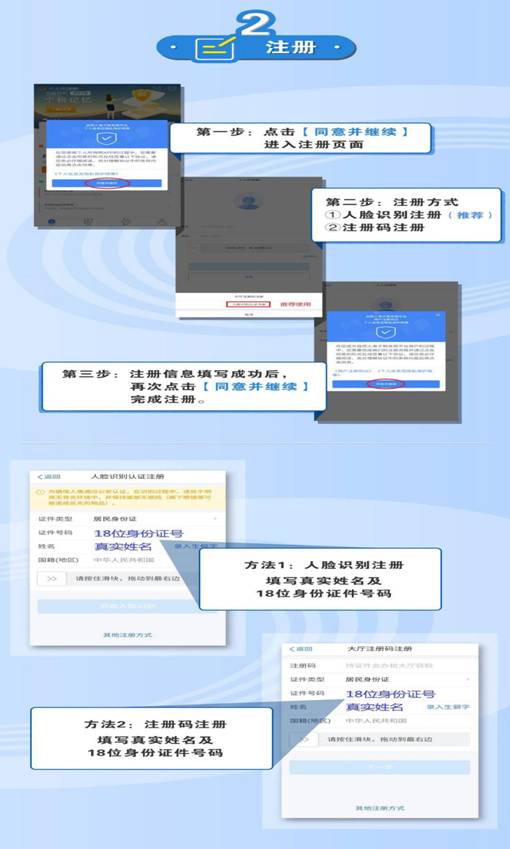

具体申报操作流程(申报准备)

、

、

具体申报操作流程(标准申报)